Un investigador desmonta el modelo Stock-to-Flow de Bitcoin y compara a la criptomoneda con una “acción tecnológica”

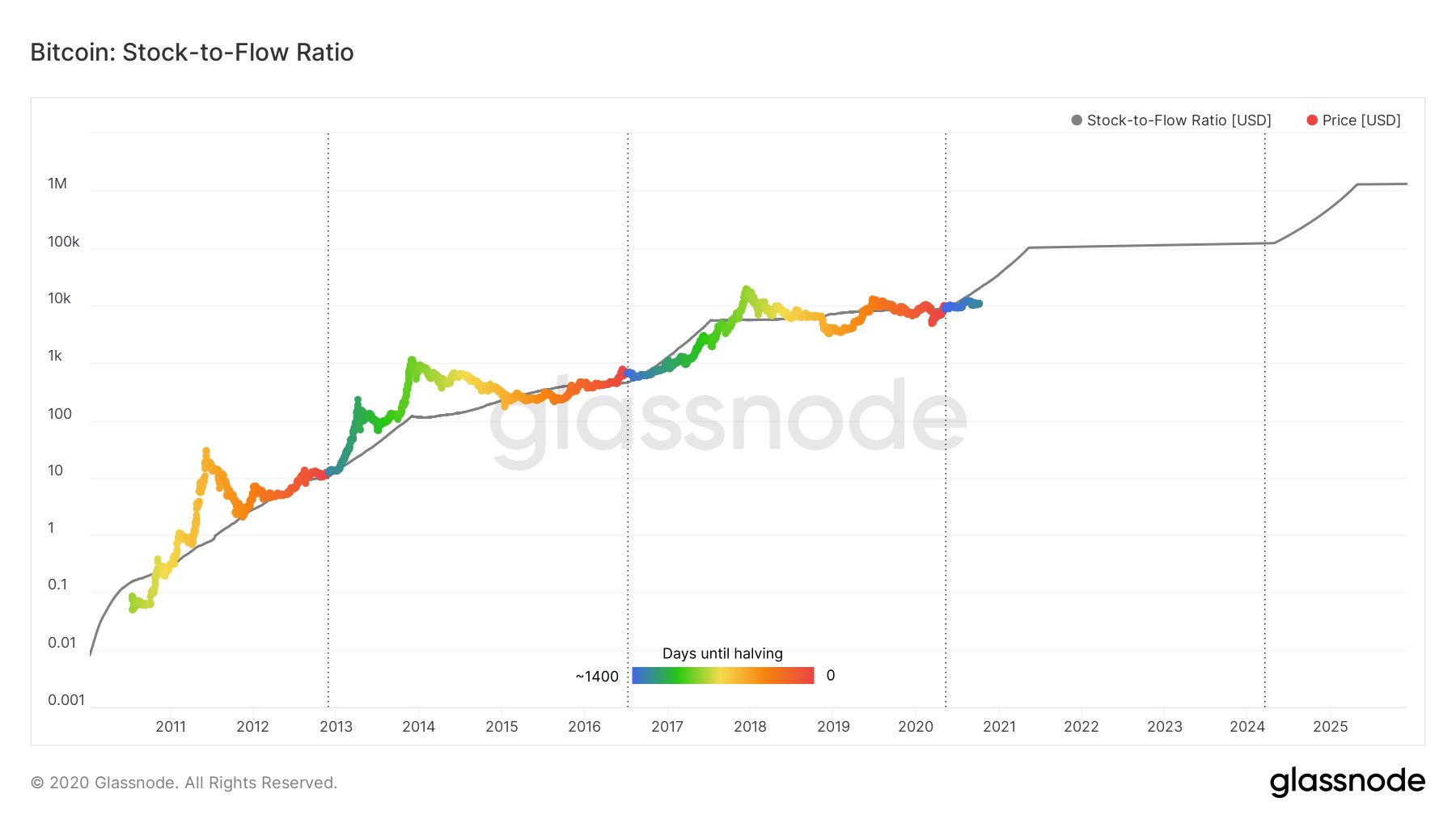

Un informe realizado por el equipo de investigación de ByteTree pretende “desmontar” uno de los modelos de valoración de Bitcoin (BTC) más populares, el modelo Stock-to-Flow. El modelo proporciona una predicción muy optimista para Bitcoin, afirmando que dentro de un año deberíamos ver niveles de precios por encima de los USD 100,000.

El cofundador y jefe de inversiones de BytTree, Charlie Morris, dedica todo el cuarto capítulo del informe a “desmontarlo”. Los modelos de stock-to-flow se han aplicado durante décadas para predecir el precio de productos básicos como el oro y la plata. El “stock” es el suministro existente del activo y el “flow” es el nuevo suministro adicional que se está generando. Aplicado a Bitcoin, depende del hecho de que su inflación o flujo se irá reduciendo progresivamente, mientras que el promedio stock-to-flow irá aumentando progresivamente. Por lo tanto, crea predicciones de “el cielo es el límite” para el precio.

Morris sostiene que el precio de Bitcoin no está dictado en absoluto por la economía del lado de la oferta. En una economía, expresó Morris, el mercado se ajusta en ambos lados: la oferta y la demanda hasta que se alcanza el nuevo equilibrio. Dado que el suministro de Bitcoin es fijo, se deja del lado de la ecuación de la demanda determinar el precio, concluye.

Morris cree que otro problema con el modelo es que enfatiza demasiado las monedas recién minadas, como si fueran las únicas disponibles para la venta, “pero cualquiera que tenga Bitcoin es libre de vender”. También señaló que la dinámica de la red ha cambiado:

“Cuando la red tiene una gran suministro y un flujo relativamente pequeño, es el suministro lo que importa. A medida que el flujo disminuye, se vuelve menos importante para influir en los precios del mercado”.

Además, el cofundador también sugiere que el papel de los mineros de Bitcoin ha disminuido con el tiempo, como lo indica la disminución del promedio entre sus ingresos y la capitalización del mercado:

“Los mineros una vez ganaron el 50% de la capitalización del mercado cada año. En ese momento, tenían una gran influencia en el precio, pero al 1.7%, no la tienen. Del mismo modo, solían representar el 68% del valor de todas las transacciones, que ha caído al 3.9%”.

Él reconoce que los mineros siguen desempeñando un papel importante como mantenedores de la red “pero su huella económica está disminuyendo”.

Morris aportó otra crítica al modelo, diciendo que el modelo no tiene en cuenta el uso real y la adopción de Bitcoin, que él cree dan el valor intrínseco de la red:

“Yo diría que Bitcoin representa una poderosa red digital que está prosperando. Es una especie de acción tecnológica sin ganancias o un CEO, pero con una gran seguridad, creciente distribución y aplicación. Hay muchas razones por las que el precio de Bitcoin puede subir o bajar, pero el S2F (Stock-to-Flow) no es una de ellas”.

Vale la pena señalar que el precio se quedó rezagado con respecto al nivel pronosticado por el modelo en los meses transcurridos desde el tercer halving de Bitcoin.

Sigue leyendo: