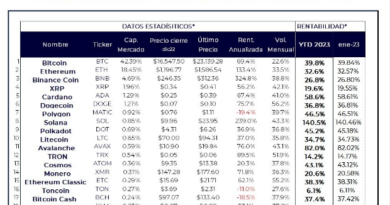

Según nuevos datos, es posible que el precio de BTC tenga que caer a USD 19,300 para enfriar la toma de beneficios

Bitcoin (BTC) necesitaría volver por debajo de los USD 20,000 para restablecer una métrica clave que cubre la recogida de beneficios especulativos, según muestran los datos.

En la última edición de su boletín semanal, “The Week On-Chain“, la firma de análisis Glassnode reveló que los holders de corto plazo (STH) podrían estar dictando la resistencia del precio del BTC.

La recogida de ganancias refuerza los niveles de resistencia

A medida que el par BTC/USD se acercaba a los USD 25,000, los holders de monedas de 155 días o menos empezaron a ver.

Esto se captó mediante la métrica valor de mercado/valor realizado (MVRV), que compara la capitalización de mercado de Bitcoin con el valor de las monedas movidas on-chain.

“Comparando estas dos métricas, la métrica MVRV puede utilizarse para hacerse una idea de cuándo el precio está por encima o por debajo del ‘precio razonable’ y para evaluar la rentabilidad del mercado”, explica Glassnode en una guía adjunta.

La métrica MVRV superó 1.2 de camino a máximos de varios meses, coincidiendo con la aparición de la marca de USD 23,800 como zona de resistencia del precio de BTC.

Como escribe Glassnode, “la posibilidad de que los holders a corto plazo tomen ganancias tiende a crecer durante los periodos en los que el holder a corto plazo promedio está un 20%+ en ganancias, devolviendo una STH-MVRV superior a 1.2”.

“El reciente rechazo en el nivel de USD 23,800 resuena con esta estructura, pues la STH-MVRV alcanzó un valor de 1.2 antes de estancarse”, continuaba esta semana.

“Si el mercado volviera a los USD 19,300, devolvería la STH-MVRV al valor de 1.0, e indicaría que los precios al contado han vuelto a la base de costes de esta cohorte de nuevos compradores”.

Por tanto, USD 19,300 constituirían una especie de objetivo magnético en términos de rentabilidad e incentivo para no vender para los STH.

Como ya te contamos anteriormente, Glassnode no es el único en sugerir que el nivel de USD 20,000 puede no mantenerse como soporte para el par BTC/USD, y un nuevo mínimo local podría formarse debajo de esa línea en la arena.

Bitcoin está en una “fase de transición”

También en el punto de mira de Glassnode, mientras tanto, está la base de costes del holder a largo plazo (LTH) y las actividades de las ballenas de Bitcoin desde el final de su último mercado bajista a finales de 2018.

El precio realizado del llamado suministro “viejo” -el precio al que se movió por última vez en conjunto- se sitúa actualmente en USD 23,500, lo que refuerza aún más la zona como campo de batalla clave.

A la baja, el precio realizado combinado de Bitcoin es de USD 19,800, lo que de nuevo alimenta la idea de que esta zona podría formar soporte en última instancia.

“La economía de Bitcoin reacciona a menudo no sólo a los niveles ampliamente observados en el análisis técnico tradicional, sino también a los niveles psicológicos de la base de costes de diversas cohortes de inversores impresos on-chain. Esto tiene lugar no solo con respecto a su precio realizado, sino también en relación con el grado de ganancias y pérdidas mantenidas dentro de su oferta”, concluyó Glassnode.

“Desde este prisma, el mercado reside actualmente en una fase de transición, acotada por arriba por el Realized Price of Older Supply y también por la ballena promedio que ha estado activa desde el mínimo del ciclo de 2018”.

El par BTC/USD cotizaba a USD 22,400 al cierre de esta edición el 7 de marzo, según datos de Cointelegraph Markets Pro y TradingView.

Los puntos de vista, reflexiones y opiniones expresados aquí son únicamente de los autores y no reflejan ni representan necesariamente los puntos de vista y opiniones de Cointelegraph.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.