Sam, “la codicia no es buena”: el caso FTX

Son varias las compañías importantes que se ha llevado por delante el actual criptoinvierno, que no cesa. Las caídas en desgracia de importantes firmas como Luna, Three Arrows Capital o Celsius conmocionaron al mercado y FTX, uno de los más grandes exchanges del mundo, ha seguido, curiosamente, los mismos pasos.

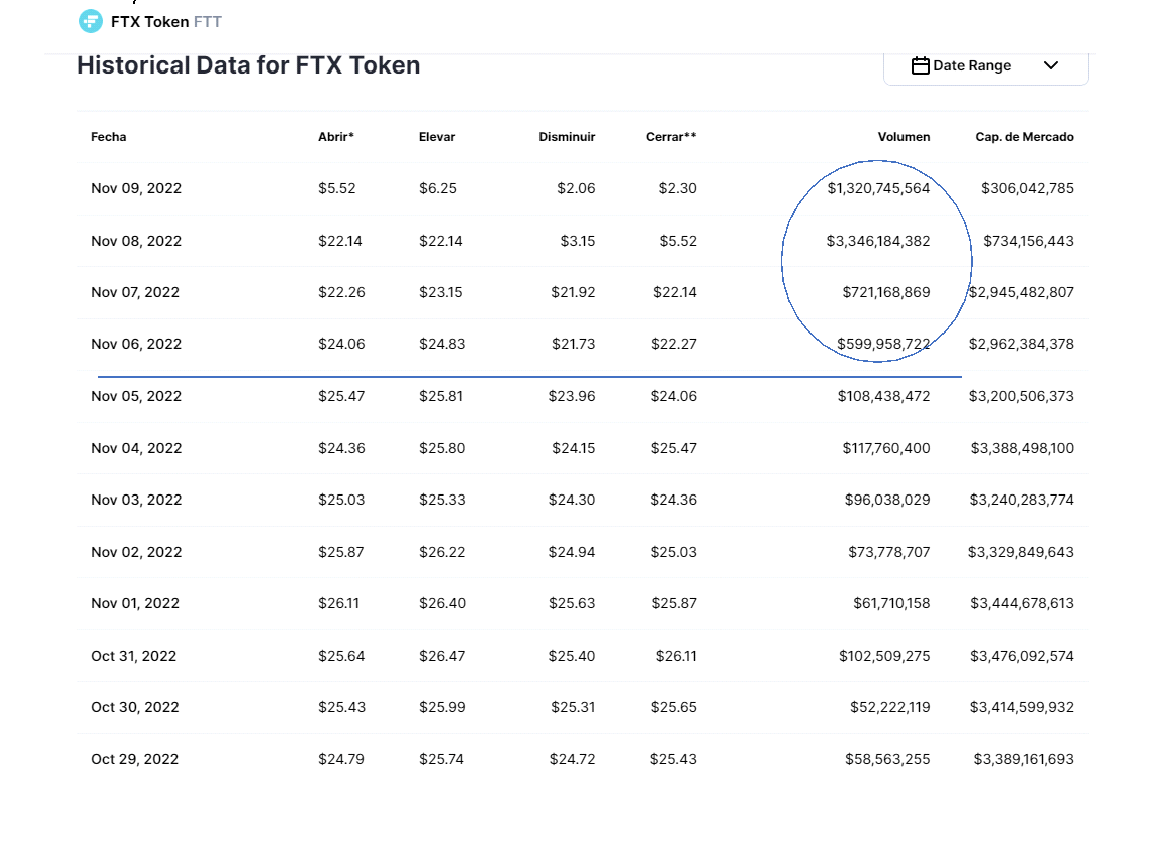

El critptoinvierno se recrudece justo cuando se cumple un año de los máximos históricos del bitcoin. La principal divisa digital marcó el 9 de noviembre de 2021 los 67,734 dólares y se derrumbó más del 74% desde entonces y más del 60% en lo que va de año.

Tengo que reconocer que lo sucedido con Sam Bankman-Fried me ha recordado a la célebre y premiada película Wall Street, de 1987, dirigida por Oliver Stone y magistralmente protagonizada por Michael Douglas, el cual representaba al ya mítico magnate ficticio de las inversiones de Wall Street, Gordon Gekko, personaje que muchos recordamos por su discurso articulado sobre la ya frase mítica “Greed is Good” (la codicia es buena). Pues bien, el hilo conductor de la película discurre sobre la problemática de aprovecharse de la información privilegiada en Wall Street por parte de algunos privilegiados sin escrúpulos, en detrimento de los demás. Luego no es oro todo lo que reluce y por supuesto, no es todo tan bueno.

Si nos centramos en la tormenta acaecida en el criptomercado la semana pasada, nos encontramos con unas turbulencias financieras que han sido generadas por los serios problemas de liquidez de FTX. Los inversores se atragantaron con el problema de FTX, uno de los principales exchanges de criptoactivos gestionado por el que fuera uno de los principales gurús mundiales del criptomercado, el joven ex billonario Sam Bankman-Fried. Al parecer, este exchange no tenía suficientes activos líquidos en reserva para poder hacer frente a todos los pagos que se le estaban acumulando.

Entonces ¿qué ha pasado durante estos últimos días para que la desconfianza haya rodeado masivamente a FTX hasta el punto en que sus clientes hayan exigido generalizadamente el reembolso de sus depósitos y ello haya estrangulado la liquidez de FTX, motivo por el cual no la quiere ni su competidor directo Binance?

Según CoinDesk, la deuda de Alameda Research representa alrededor del 54% de sus activos valorados en 14,600 millones de dólares a 30 de junio. Pero ¿dónde está el problema? Que contaban con más de 3,000 millones de dólares en FTT, el token nativo de su empresa “hermana” FTX.

Intentaremos analizar en detalle este caso. Para empezar Sam Bankman-Fried era CEO del exchange FTX a la vez que era CEO de Alameda Research. Esta última es un hedge fund propio que invierte en criptoactivos y FTX es uno de los principales exchanges mundiales, donde se compran, venden y custodian criptoactivos. Pues bien, FTX tenía su propio token, el FTT, el cual representa a una unidad de valor que FTX puede emitir en cantidades ilimitadas, no existiendo una restricción en su cantidad a ofertar.

También nos encontramos con que el principal activo digital en el que está invertido el hedge fund Alameda Reserach era el token emitido por la empresa del consejero delegado de Alameda Reserch, Sam Bankman-Fried. Pues bien, un tercio de todos los activos de este hedge fund estaban concentrados en el token de FTX denominado FTT, es decir, que Alamenda Reseach estaba sobreinvertido y sobreconcretrado en el citado token FTT.

Pues bien, ante esto, ¿qué pasaría si quitásemos el token FTT de la cartera de Alameda Rsearch? Pues resultaría que este hedge fund sería insolvente, ya que sus activos serían inferiores a sus pasivos (deudas). A esto habría que sumarle la emisión arbitraria realizada por FTX con su token FTT y que tal token, en el criptomercado, es tremendamente ilíquido, ya que la mayor parte de las unidades de FTT estaban concentradas en la carteta de Alameda Research, de modo que lo que cotizaba en el mercado y lo que determinaba el precio para el conjunto de ese activo era una fracción bastante pequeña de todas las unidades existentes de FTT.

Lo que hizo Alameda Research fue valorar las unidades de FTT en su balance según el precio de mercado. Si se conseguía manipular el precio de mercado de las pocas unidades de FTT que se estaban intercambiando, entonces ese precio de mercado, inflado y manipulado, se podría utilizar para revalorizar, sobre el balance, los stocks de unidades de FTT en las que estaba invertida el hedge fund.

Lo intentaremos explicar mejor con un ejemplo: imaginemos que creamos 1,000 unidades de un token donde nos quedamos con 990 tokens y solo 10 las colocamos en el mercado para que los inversores especulen con ellas. Si conseguimos calentar el precio de esas 10 escasas unidades de ese token en circulación podríamos decir a los inversores “fíjense en los 10 tokens que valen 100$ o 1,000$”, lo que marque el mercado; por tanto, decido que mis restantes unidades de este token también valen lo que valen esos 10 escasos tokens que cotizan en el criptomercado. Seguimos imaginando que el precio se pone en 10,000$ la unidad, si tenemos 990 tokens se podría decir que somos poseedores de unos activos que valen 9,900,000 $. La pregunta que nos tendríamos que hacer es si esto es realmente así. Si decidiéramos sacar esas 990 unidades al mercado ¿se venderían todas ellas al mismo precio que esas 10 únicas unidades del token que estaban inicialmente cotizando en el mercado, cuyo precio puede estar “presuntamente” inflado por nosotros mismos con otros activos que decida disponer para así poder subir el precio?

Puede ser que cuando yo intente vender mis 990 tokens en el criptomercado, aunque sea poco a poco y no de golpe, no consigamos venderlos al mismo precio que esas 10 primeras unidades, pues bien, eso es esencialmente lo que han hecho FTX y Alameda Research. FTX ha emitido tokens de FTT, donde la mayor parte de esos tokens se los quedó el citado hedge fund de Sam Bankman-Fried y solo una pequeña parte los fueron colocados en el criptomercado.

Para que nos hagamos una idea, los tokens en posesión de Alameda Research tenían un valor contable superior a los 8,000 millones de dólares y, sin embargo, el valor de los tokens en circulación apenas superaba los 3,000 millones de dólares. Por tanto, prácticamente Alameda tenía 3 veces más tokens que aquellos que estaban en circulación determinando el precio contable de aquellos que estaban en posesión del hedge fund de Sam Bankman-Fried.

Inclusive, “presuntamente” tanto FTX como Alameda R. pudieron estar calculando el precio de ese token quizás y “presuntamente” con las reservas de criptoactivos (BTC, ETH, SOL, etc.), que tiene FTX como custodio de sus clientes, hacer subir el precio de FTT en el mercado, debido a las escasas unidades de FTT que cotizaban en el mercado, cuyo resultado fue la anotación de sustanciales beneficios en el balance de Alameda R. Claro, si tenemos un activo muy ilíquido y ese activo se revaloriza sobre el papel, eso, en principio no se puede distribuir el forma de valor ya que son beneficios etéreos, virtuales y no realizables.

Ante esto, ¿cómo se las ingeniaba Alameda R. para poder distribuir dividendos entre sus accionistas?

Estimamos que después de anotarse beneficios extraordinarios a cuenta de la ficticia y manipulada revalorización de FTT en su balance, solicitaría préstamos en dólares que estaban colaterizados por su activo, el token FTT. De esta manera se tenía acceso a dinero fresco para poder distribuir los dividendos entre los accionistas. Pero tales préstamos estaban respaldados por un valor ficticio de FTT, como hemos explicado. De ahí que, si el valor de FTT se desmorona, como ha sucedido, el hedge fund de Sam Bankman-Fried tendría serios problemas de solvencia, como se ha demostrado.

El propio Sam Bankman-Fried, fundador de la plataforma de criptodivisas FTX, dijo el miércoles 9 de noviembre a los inversores que, sin una inyección de efectivo, su empresa tendrá que declararse en quiebra, según informó Bloomberg, citando a una persona con conocimiento directo del asunto.

La verdad es que este criptodrama se recrudeció cuando Binance se retiró del rescate de FTX, dejando a la plataforma al borde del colapso financiero. La suspensión del acuerdo se produjo después de que Binance hubiera descubierto un “enorme agujero” en las finanzas de la plataforma de Sam Bankman-Fried.

Según comunicó el propio Binance:

“Como resultado de la debida diligencia corporativa, así como los últimos informes de noticias sobre el mal manejo de los fondos de los clientes y las supuestas investigaciones de la agencia estadounidense, hemos decidido que no perseguiremos la posible adquisición de FTX.com… Al principio, nuestra esperanza era poder apoyar a los clientes de FTX para proporcionar liquidez, pero los problemas están fuera de nuestro control o capacidad de ayudar”.

Lo cierto es que FTX casi ha colapsado al sufrir retiradas de 6,000 millones de dólares en tres días. Todo esto ha aumentado las preocupaciones sobre la estabilidad y la fiabilidad del propio criptomercado. Entre los mayores desembolsos estaría el realizado por Nexo, una de las principales plataformas de criptopréstamos, que habría retirado unos 110 millones de dólares en criptomonedas de FTX.

Para la empresa Oanda: “Las turbulencias en FTX han hecho que las criptomonedas se desplomen. Estimamos que se avecinan días de nerviosismo para las criptomonedas, mientras Binance busca salir al rescate”.

Por su parte, la entidad Finalto dijo: “FTX se ha desplomado desde una valoración de 32,000 millones de dólares a principios de este año hasta no valer nada, dejando de nuevo a los criptoactivos bajo presión”.

Ante esta negativa de compra de Binance, Bankman-Fried informó a los inversores de que la plataforma se enfrenta a un déficit de hasta 8,000 millones de dólares y necesita 4,000 millones para seguir siendo solvente.

La crisis de FTX llevó al hundimiento de las criptodivisas, donde el bitcoin cayó un 15% el 9 de noviembre, llegando a cotizar por debajo de los 16,000 dólares por primera vez en dos años, mientras que Ethereum se hundió un 17.50% rompiendo a la baja el soporte de octubre.

Según Bloomberg, FTX está intentando conseguir financiación para que pueda ser rescatada, ya sea en forma de capital, deuda, o una combinación de ambas. Por si fuera poco, la situación podría empeorar después de que se informara de que el Departamento de Justicia está investigando la confusión y la crisis de liquidez que ha llevado a FTX al borde de la bancarrota. Y por si fuera poco la SEC también investigará a FTX. Parece ser que Sam Bankman-Fried no terminó de asimilar uno de los principales fundamentos de la cadena de bloques que es la trazabilidad y que todos los flujos pueden ser rastreados.

Una vez expuesto el caso podríamos decir que este criptodesastre debería afectar únicamente a Alameda R. y no a FTX, pues “supuestamente” son negocios separados, aunque compartan el mismo CEO. Pues bien, si fueramos “mal pensados”, “presuntamente” FTX ha podido estar utilizando la reserva de criptoactivos de sus clientes (aquellos activos digitales que están custodiando en nombre de sus clientes) para inflar el precio en el mercado de FTT, hablamos de activos que son propiedad de sus clientes y no de FTX. En el caso hipotético de que esto fuera así podría suceder que FTX no posea las suficientes reservas en criptomonedas, como BTC, ETH, SOL, etc; de todos sus clientes como para que estos reclamen que les devuelvan sus activos digitales.

Si existieran estas presuntas dudas sobre cuál ha sido el comportamiento de FTX, lo normal es que muchos clientes empezaran a pedir el reembolso de sus depósitos en criptoactivos, y es lo que sucedió el 9 de noviembre de 2022. FTX ha tenido que devolver cantidades masivas de criptoactivos en reserva, sin tener todas las reservas necesarias para hacer frente a estos reembolsos. Esta situación ha terminado metiendo en un muy serio problema de liquidez a FTX que puede terminar con la entidad en bancarrota, si nadie lo evita, con las respectivas nefastas repercusiones que tendría esto en el criptomercado.

Este pánico generalizado ha provocado una venta masiva de criptoactivos en el criptomercado, lo que supone una importante salida de capitales de la industria por el miedo y un aumento de la incertidumbre de los que puede pasar (de Tether mejor ni hablamos), provocando importantes desplomes en los precios, como reflejan las dos principales criptomonedas, BTC y ETH, con caídas ambas de dos dígitos.

Una cosa importante a aclarar es que nada de lo que ha sucedido tiene que comprometer a la viabilidad de determinados criptoactivos. Como el caso de bitcoin, que en el pasado ya sufrió importantes caídas de precio con la quiebra de otras importantes Exchanges, como fue el caso de MT Gox, y que con el tiempo consiguió reflotar su precio, como se ha demostrado.

La verdad es que acontecimientos como este terminan alejando al inversor del criptomercado, además de desvirtuar y de proyectar una mala imagen de este sector a los inversores.

Recordemos que estamos ante un problema que afecta a los intermediarios (Exchanges) con los que compramos, vendemos o custodiamos nuestros activos digitales y, por supuesto, también afectaría a todos aquellos criptoactivos cuyo precio dependía de operaciones especulativas y manipuladas por parte de estos Exchanges que “presuntamente” instrumentalizaban las reservas de sus clientes para hacer subir los precios de tales criptoactivos artificialmente. Por supuesto y reitero este no es el caso de bitcoin y menos con su funcionalidad probada como unidad de valor. Además, consideramos que bitcoin y su descentralización programada tienen cada día tiene más sentido y valor por sucesos como los de FTX, por lo que hay que diferenciar bitcoin del resto de criptoactivos.

Estimamos que el caso de FTX va a ser recordado como un ejemplo de lo que supone estar en un mercado no regulado, sin supervisión, donde los riesgos de información privilegiada y manipulación del mercado son evidentes. ¿Y ahora quién investiga lo que ha pasado? ¿Cómo se comprueban, si no es por vía penal, las verdades y mentiras vertidas para aprovechar el estado del mercado y obtener un lucro a costa de los inversores?

Por ejemplo, los mercados regulados tienen numerosos participantes, con sus funciones y sus intereses: los emisores, los inversores, los intermediarios, los garantes de la emisión, los colocadores, las entidades de rating, los supervisores, etc. Todos ellos tienen un régimen jurídico aplicable, en el que todos ellos puedan operar, bajo sus propósitos, pero tratando de respetar unas reglas mínimas que haga factible la inversión y la exigencia de responsabilidad a quienes no respetan las conductas exigidas. Ello permite cierta estabilidad financiera, integridad del mercado y, lo que es más importante, dotar de cierta seguridad y protección a los inversores, en definitiva, CONFIANZA.

La ausencia de regulación en el criptomercado, con parámetros mínimos de conducta y con el conocimiento de los requisitos para poder participar y competir en este mercado, está consiguiendo lo que las prohibiciones legislativas no habrían conseguido. Hablamos de que ciertas actitudes de determinados cripto operadores están amenazando seriamente la existencia del propio criptomercado.

Intentando ver el lado positivo de las cosas, podríamos decir que, si todos los problemas aquí expuestos fueran correctamente gestionados, podrían terminar reforzando a la industria de los criptoactiovos. Siempre es muy positivo que, en cualquier sector, aquellos jugadores-empresas que lo hagan mal terminen pagando las consecuencias con la desaparición y perdiendo dinero por sus formas de actuar.

Además, si todo el proceso sirve para que haya entre los diversos agentes del criptomercado un honesto aprendizaje colectivo, bienvenido sea, porque se terminará por descartar lo malo y permanecerá solo lo bueno y además, contribuirá positivamente a mejorar los estándares de rigor, calidad, transparencia y profesionalidad que en conjunto y como consecuencia, generarán más confianza entre los inversores.

Por último, recomendamos un práctico consejo, para tomar una determinación de inversión hay que seguir siempre tres principios: sentido común, prudencia e información. De estas tres el criptomercado tiene claras carencias actualmente.

Aclaración: La información y/u opiniones emitidas en este artículo son de exclusiva responsabilidad de Ismael Santiago y no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.