Puntajes de crédito descentralizados: ¿Cómo puede la tecnología blockchain cambiar las calificaciones?

El concepto de préstamo y endeudamiento es tan antiguo como el propio tiempo. En cuanto a las finanzas, mientras algunos individuos tienen más que suficiente para sí mismos, otros apenas tienen lo suficiente para salir adelante. Mientras exista este desequilibrio en la distribución de las finanzas, siempre existirá la necesidad de pedir prestado y el deseo de prestar.

Prestar consiste en dar un recurso a crédito con la condición de que se devuelva al cabo de un plazo acordado. En este caso, dichos recursos serían dinero o cualquier activo financiero.

El prestamista puede ser un individuo, una institución financiera, una empresa o incluso un país. Cualquiera que sea el caso, el prestamista, a menudo, necesita una especie de garantía de que sus recursos le serán devueltos en el plazo acordado.

Hay ciertos criterios que califican a un prestatario para tomar un préstamo. Entre ellos se encuentra la relación deuda-ingresos (DTI) del prestatario, que mide la cantidad de dinero de sus ingresos destinada a hacer frente al servicio mensual de la deuda, el empleo estable, el valor de la garantía y los ingresos reales.

La calificación crediticia desempeña un papel crucial en la concesión de préstamos

Por lo general, la mayoría de las instituciones y empresas financieras se basan más en la puntuación de crédito del prestatario que en los criterios antes mencionados.

En consecuencia, la puntuación crediticia es, con mucho, el principal factor para determinar si se debe conceder un préstamo a un prestatario. En un mundo de desequilibrio financiero en el que los préstamos se hacen rápidamente necesarios, sobre todo debido a las recientes dificultades económicas, se espera que los particulares, los establecimientos e incluso los gobiernos mantengan sus calificaciones crediticias lo más favorables posible.

Estas calificaciones o puntuaciones pueden ser asignadas a individuos, empresas o gobiernos que deseen tomar un préstamo en el intento de saldar un déficit. El impago del préstamo en el momento acordado suele tener un impacto negativo en la calificación crediticia del prestatario, lo que le dificulta la obtención de otro préstamo en el futuro.

En el caso de los gobiernos, es probable que se enfrenten a un riesgo de crédito soberano, que es la posibilidad de que un gobierno incumpla el pago de un préstamo tomado. Según datos de Wikipedia, Singapur, Noruega, Suiza y Dinamarca ocupan, respectivamente, los puestos primero a cuarto entre los países menos arriesgados para conceder préstamos.

La calificación crediticia tradicional es apenas perfecta

Aunque parezca sencillo, el concepto de calificación crediticia dista mucho de ser perfecto debido, en gran parte, a su carácter centralizado.

Las calificaciones crediticias las llevan a cabo establecimientos comúnmente conocidos como agencias de crédito. La calificación crediticia de los individuos puede ser llevada a cabo por agencias como Transunion, Experian y Equifax. Las empresas y los gobiernos pueden ser evaluados por empresas como Moody’s y S&P Global, por nombrar algunas.

Aunque las agencias de crédito se esfuerzan por evaluar la solvencia de los prestatarios con la mayor transparencia posible, se han producido numerosos casos de evaluaciones inadecuadas debido a cuestiones como la ocultación de información material, el estudio estático, la tergiversación y el sesgo humano.

En un artículo reciente, Dimitar Rafailov, profesor asociado búlgaro de la Universidad de Economía de Varna, destacó la importancia de una calificación crediticia adecuada y transparente.

Sin embargo, Rafailov observó que las agencias de crédito percibieron insuficiencias en estas calificaciones y tales fallos han “reforzado los efectos negativos de la crisis financiera mundial, generando riesgos sistemáticos adicionales”. Señaló que los errores que plagan la calificación crediticia tradicional realizada por las agencias de crédito suelen estar causados por “los modelos de negocio, los conflictos de intereses y la regulación ausente o ineficaz de sus actividades”.

La patente necesidad de la descentralización

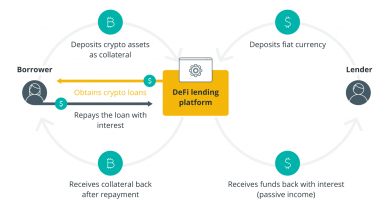

La llegada de la tecnología blockchain revolucionó muchos sectores, especialmente el financiero. Las finanzas descentralizadas (DeFi), como producto de la floreciente tecnología, han revelado la posibilidad de gestionar los servicios financieros con un sistema peer-to-peer (P2P), eliminando la idea de un intermediario o autoridad central.

La calificación crediticia descentralizada se refiere a la idea de evaluar la solvencia de un prestatario utilizando datos on-chain —a veces fuera de ella (off-chain)— sin necesidad de un intermediario. La evaluación se realiza en una cadena de bloques gestionada por un sistema P2P de ordenadores sin ninguna autoridad central o punto de control. Además, una calificación crediticia descentralizada borra a las agencias de crédito tradicionales del panorama.

Jill Carlson, un socio de inversión de Slow Ventures, expresó la importancia de una forma descentralizada de calificación crediticia. Ella señaló en un artículo de 2018 que “las soluciones para la calificación crediticia descentralizada, por lo tanto, podrían extrapolarse a sistemas de identidad más grandes que no dependen de una sola autoridad central”, afirmando además que los problemas que han surgido de un concepto de calificación crediticia centralizada “se han sentido más profundamente que nunca en el último año”, citando el hack de Equifax de 2017.

En 2017, el gigante de la calificación crediticia Equifax tuvo una brecha de seguridad causada por cuatro hackers chinos que comprometieron los datos de 143 millones de estadounidenses.

Antonio Trenchev, ex miembro de la Asamblea Nacional de Bulgaria y cofundador de la plataforma de préstamos blockchain Nexo, dijo a Cointelegraph que las calificaciones crediticias, especialmente las producidas por las autoridades centrales, son más problemáticas que las basadas en soluciones.

Trenchev se jactó de cómo su plataforma ha logrado descartar las calificaciones crediticias a través de sus “Líneas de criptocréditos instantáneas y la tarjeta Nexo”.

“En este panorama de préstamo utópico que esperamos crear, los puntajes de crédito serán una rareza, y cuando se usen, serán descentralizados y justos”.

Convirtiéndose en una realidad

Hace dos años, el protocolo de préstamos de blockchain Teller recaudó USD 1 millón en una ronda de financiación inicial dirigida por la firma de capital de riesgo Framework Ventures para incorporar puntajes crediticios tradicionales en DeFi.

Aunque fue el primero de su tipo en el mundo descentralizado, se espera que los puntajes crediticios ayuden con el problema del exceso de garantías que aquejaba a los préstamos en DeFi, al tiempo que se asegura de que los prestatarios elegibles obtengan lo que se merecen.

En noviembre del año pasado, Credit DeFi Alliance (CreDA) lanzó oficialmente un servicio de calificación crediticia que determinaría la solvencia de un usuario con datos de múltiples cadenas de bloques.

CreDA se desarrolló para funcionar con CreDA Oracle mediante la evaluación de registros de transacciones pasadas realizadas por el usuario en varias cadenas de bloques con la ayuda de una IA.

Cuando se analizan estos datos, se acuñan en un token no fungible (NFT) llamado NFT de crédito (cNFT). Este cNFT se usa luego para evaluar incentivos o tarifas peculiares a los datos del usuario cuando el usuario desea tomar prestado de un protocolo DeFi.

Además, CreDA se hizo para operar en diferentes cadenas de bloques, incluidas Polkadot, Binance Smart Chain, Elastos Sidechain, Polygon, Arbitrum y más, a pesar de estar construido en Ethereum-2.0.

Recientemente, el protocolo de préstamos P2P RociFi labs concluyó una financiación inicial de USD 2.7 millones en asociación con la empresa de gestión de activos GoldenTree, la empresa de inversión Skynet Trading, Arrington Capital, XRP Capital, Nexo y LD Capital. Esto está orientado a expandir las calificaciones crediticias on-chain para las finanzas descentralizadas.

Además, RociFi funciona mediante el uso de datos on-chain e inteligencia artificial además de datos de identificación de plataformas descentralizadas para determinar la calificación de un usuario. La calificación crediticia, al igual que el enfoque de CreDA, se convierte en un NFT llamado puntaje crediticio no fungible que puede variar de 1 a 10. Un puntaje más alto significa menos solvencia.

Una plétora de beneficios

Los juicios hechos con respecto a la solvencia de un prestatario pueden tener un efecto profundo en su vida. No se puede dejar de enfatizar la necesidad de tener juicios justos e imparciales a este respecto.

No obstante, las agencias de calificación crediticia tradicionales no han podido evaluar con precisión la solvencia de los prestatarios en muchos casos, ya sea por ineficiencia o simplemente por sesgo.

La calificación crediticia descentralizada trae equidad a la mesa. Los prestatarios están seguros de ser evaluados con precisión debido al hecho de que estas evaluaciones las lleva a cabo con AI en blockchains sin el control de ninguna autoridad central.

Además, con la calificación crediticia descentralizada, los datos on-chain de los consumidores no se recopilan ni almacenan en un ledger central, sino que se dispersan en una cadena de bloques mantenida por un sistema P2P. Esto hace que sea muy difícil para los hackers robar los datos de los usuarios, como se encontró en el hack de Equifax de 2017.

Desde DeFi hasta la calificación crediticia descentralizada, la industria de la cadena de bloques ha aportado seguridad y eficiencia al mundo financiero. Aunque la calificación crediticia descentralizada se encuentra en sus primeras etapas, incluso con los avances ya realizados, no hay duda de que se convertirá en una herramienta de evaluación aún mejor en el futuro.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión