Los futuros de Bitcoin de CME se negocian con descuento, pero ¿eso es bueno o malo?

Los futuros de Bitcoin (BTC) de la Chicago Mercantile Exchange (CME) han estado cotizando por debajo del precio al contado de Bitcoin en los exchanges regulares desde el 9 de noviembre, una situación que técnicamente se conoce como “backwardation”. Aunque apunta a una estructura de mercado bajista, hay múltiples factores que pueden causar distorsiones momentáneas.

Normalmente, estos contratos a mes fijo de la CME cotizan con una ligera prima, lo que indica que los vendedores solicitan más dinero para retener la liquidación durante más tiempo. En consecuencia, los futuros deberían negociarse con una prima de entre el 0.5% y el 2% en mercados saludables, una situación conocida como “contango”.

Sin embargo, un vendedor destacado de contratos de futuros provocará una distorsión momentánea en la prima de los futuros. A diferencia de los contratos perpetuos, estos futuros de calendario fijo no tienen una tasa de financiación, por lo que su precio puede diferir enormemente de los exchanges al contado.

Los vendedores agresivos provocaron un descuento del 5% en los futuros de BTC

Siempre que haya una actividad agresiva de los “shorts” (vendedores), el contrato de futuros a dos meses se negociará con un descuento del 2% o superior.

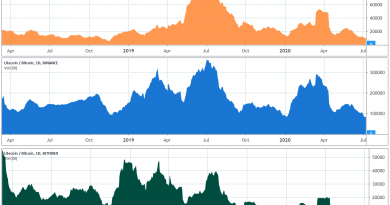

Obsérvese cómo los futuros de CME a un mes han estado cotizando cerca del valor razonable, presentando un descuento del 0.5% o una prima del 0.5% frente a los exchanges al contado. Sin embargo, durante el desplome del precio del Bitcoin el 9 de noviembre, los vendedores agresivos de contratos de futuros hicieron que los futuros del CME cotizaran un 5% por debajo del precio regular del mercado.

El actual descuento del 1.5% sigue siendo atípico, pero puede explicarse por los riesgos de contagio causados por la quiebra de FTX y Alameda Research. El grupo era supuestamente uno de los mayores creadores de mercado de criptomonedas, por lo que su caída estaba destinada a enviar ondas de choque en todos los mercados relacionados con las criptomonedas.

La insolvencia ha afectado gravemente a destacadas mesas de operaciones extrabursátiles, fondos de inversión y servicios de préstamo, como Genesis, BlockFi y Galois Capital. Como resultado, los traders deberían esperar una menor actividad de arbitraje entre los futuros de la CME y los restantes exchanges del mercado al contado.

La falta de creadores de mercado agravó el impacto negativo

A medida que los creadores de mercado se esfuerzan por reducir su exposición y evaluar los riesgos de contraparte, la eventual demanda excesiva de contratos largos y cortos en CME provocará naturalmente distorsiones en el indicador de la prima de los futuros.

El backwardation en los contratos es el principal indicador de un mercado de derivados disfuncional y bajista. Este movimiento puede producirse durante las órdenes de liquidación o cuando los grandes actores deciden ponerse en corto en el mercado utilizando derivados. Esto es especialmente cierto cuando el interés abierto aumenta porque se crean nuevas posiciones en estas circunstancias inusuales.

Por otro lado, un descuento excesivo creará una oportunidad de arbitraje porque se puede comprar el contrato de futuros y, al mismo tiempo, vender la misma cantidad en los mercados al contado (o con margen). Se trata de una estrategia de mercado neutral, comúnmente conocida como “invertir dinero en efectivo y llevar”.

El interés de los inversores institucionales por los futuros de la CME se mantiene

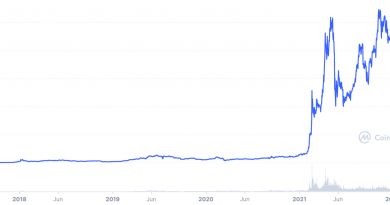

Curiosamente, el interés abierto en los futuros de Bitcoin del CME alcanzó su nivel más alto en cuatro meses el 10 de noviembre. Este dato mide el tamaño agregado de los compradores y vendedores que utilizan los contratos de derivados de CME.

Nótese que el récord de USD 5,450 millones se produjo el 26 de octubre de 2021, pero el precio de Bitcoin estaba entonces cerca de los USD 60,000. Por lo tanto, el interés abierto de futuros de CME de USD 1,670 millones del 10 de noviembre de 2022 sigue siendo relevante en el número de contratos.

Los traders suelen utilizar el interés abierto como indicador para confirmar tendencias o, al menos, el apetito de los inversores institucionales. Por ejemplo, un número creciente de contratos de futuros en circulación suele interpretarse como la entrada de dinero nuevo en el mercado, independientemente del sesgo.

Aunque estos datos no pueden considerarse alcistas por sí solos, sí indican que el interés de los inversores profesionales por el Bitcoin no está desapareciendo.

Como prueba adicional, observa que el gráfico de interés abierto anterior muestra que los inversores expertos no redujeron sus posiciones con derivados de Bitcoin, independientemente de lo que los críticos han dicho sobre las criptomonedas.

Teniendo en cuenta la incertidumbre que rodea a los mercados de criptomonedas, los traders no deberían asumir que un descuento del 1.5% en los futuros del CME denota una tendencia bajista a largo plazo.

No cabe duda de que hay demanda de cortos, pero la falta de apetito de los creadores de mercado es el principal factor que conduce a la distorsión actual.

Los puntos de vista y las opiniones expresadas aquí son únicamente los del autor y no reflejan necesariamente las opiniones de Cointelegraph.com. Todas las inversiones y operaciones implican un riesgo, por lo que debes realizar tu propia investigación a la hora de tomar una decisión.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.