La valoración de la Red Bitcoin, según Metcalfe y Alabi

Una de las más sólidas ventajas competitivas que una empresa o un sistema pueden tener es el disponer de efecto red, lo que hace que sea uno de los atributos intangibles más valorados en cualquier inversión.

El efecto de red es un fenómeno donde el incremento de los usuarios o participantes mejoran el valor de un bien o servicio, haciendo que la red se vuelva exponencialmente más valiosa para cada usuario. Internet es un ejemplo del efecto de red. En sus inicios había pocos usuarios ya que no tenía valor para nadie que no fuera del entorno militar o del sector científico, pero posteriormente el incremento fue exponencial y el valor aumentó para todo el mundo.

También, el efecto de red lo podemos definir como el atributo de una empresa o de un sistema en el que, mientras más usuarios utilicen una red, la misma se volverá exponencialmente más valiosa para cada usuario. Es una de las principales ventajas competitivas que una compañía o que un sistema puede tener frente a sus competidores.

Uno de los primeros ejemplos de un efecto de red fue el teléfono. Un solo teléfono resultaba inútil, pero a medida que comenzaron a existir más y más teléfonos la red telefónica se volvió cuadráticamente más valiosa a medida que más personas la empleaban, en lugar de sólo linealmente más valiosa. Hablamos del valor de la exponencialidad como ventaja competitiva intangible.

Si hay dos teléfonos o “nodos” en la red, solo hay una conexión posible entre ellos. Si hay tres teléfonos (A, B y C), hay tres conexiones posibles (A a B, A a C y B a C). Si hay cuatro teléfonos, hay seis conexiones posibles. Si saltamos a diez teléfonos, hay 45 conexiones posibles. Con 100 teléfonos, hay 4,950 conexiones posibles.

A medida que “n” se vuelve extremadamente grande, la ecuación se aproxima asintóticamente a “c = 0.5*n^2”. Esta ecuación se conoce como ley de Metcalfe y se presentó originalmente para redes informáticas. Donde “c” representa el número de conexiones y “n” representa el número de nodos.

Robert Metcalfe es un célebre ingeniero eléctrico de los EEUU; coinventor de Ethernet y fundador de la multinacional 3Com. La ley que lleva su nombre establece que el valor de una red es proporcional al cuadrado de su tamaño, es decir, para una red con “n” miembros, cada uno puede hacer “n-1” conexiones con los otros miembros. Si todas esas conexiones son igualmente valiosas, el total del valor de la red es: n*(n-1)2. Por ejemplo, si una red tiene 5 miembros, hay 10 conexiones posibles.

La ley de Metcalfe establece que cuanto mayor sea la red de usuarios, mayor será el valor de la red. Esta tendencia de las redes a expandirse drásticamente nos lleva a la ley de los rendimientos crecientes, dónde ciclo de retroalimentación es positivo: cada miembro adicional incrementa el valor de la red, que a su vez atrae a más miembros, iniciando una espiral de beneficios exponenciales.

En el caso de Bitcoin, esta criptomoneda está creciendo del mismo modo en que crecieron tecnologías como el teléfono, el internet y las redes sociales en su momento, tanto en su base de usuarios como en su valor, gracias a la enorme seguridad y robustez de su red, y a su demostrada funcionalidad de reserva de valor como inversión atesorable (nulo coste de almacenamiento y mantenimiento) de oferta inelástica (21 millones de unidades y deflacionaria) y además, de difícil expropiabilidad o confiscación por los gobiernos, como se está demostrando en la guerra de Ucrania y también, la enorme complejidad que sería llevar a cabo su regulación mundial. Con la llegada de Bitcoin al mercado y a su tecnología Blockchain, surge la denominada escasez digital, gracias a su protocolo de consenso y a la labor de vigilancia que ejercen todos los nodos y a la capacidad de crear bitcoins por parte de los denominados mineros. Esto proporciona el control de la propiedad privada mediante las claves criptográficas y en donde queda registrado veraz e inmutablemente tal propiedad en la contabilidad distribuida de la cadena de bloques.

Bitcoin es una tecnología que proporciona principalmente a sus usuarios ahorro y una red de liquidación de pagos descentralizado (sin necesidad de intermediarios); aunque se están construyendo contratos inteligentes, aplicaciones y otras tecnologías sobre esta criptomoneda, todavía estos desarrollos no son representativos en términos de valor a proporcionar a sus usuarios.

Por otra parte, es destacable la investigación llevada a cabo por Alabi (2017) con redes blockchains que permitieron validar la ley de Metcalfe, demostrando que el crecimiento en el valor de la red estaba relacionado con el número de direcciones únicas que participan activamente en la red. La cantidad de direcciones únicas que participan diariamente sugirió como una medida relativa de la cantidad de usuarios activos en las redes.

Mediante la metodología aportada por Alabi (2017) se podría llegar a identificar posibles burbujas de precios en criptomonedas como bitcoin, ya que se modela el crecimiento de adopción de usuarios, correlacionando el valor de la red Bitcoin con el cuadrado de las direcciones únicas que participan activamente en esta red. Tales burbujas se pueden detectar cuando el valor de la red comienza a crecer rápidamente sin el acompañamiento del crecimiento en el número de usuarios que participan en la red.

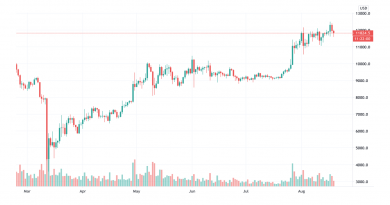

En nuestro caso, hemos llevado a cabo nuestra propia investigación al respecto. Para ello hemos utilizado los datos proporcionados por la fuente “coinmetrics.io” tanto de la capitalización de mercado de bitcoin como de las direcciones activas diarias de esta criptomoneda, en una temporalidad de un año, comprendida ésta entre el 8 de marzo de 2021 y el 8 de marzo de 2022.

Una vez obtenidos y tratados los datos, obtenemos un coeficiente de correlación de Pearson de 0.54, para posteriormente representar gráficamente la relación existente entre las magnitudes en un mapa de dispersión.

Recordemos que las correlaciones que se establecen entre dos magnitudes se pueden dividir en dos: correlaciones positivas o correlaciones negativas.

Las correlaciones positivas, es que si una magnitud sube la otra también lo hará. Por el contrario, las correlaciones negativas suponen que, si una magnitud sube, la otra debería bajar.

El coeficiente de correlación de Pearson es una prueba que mide la relación estadística entre dos variables continuas. El coeficiente de correlación puede tomar un rango de valores de +1 a -1. Un valor de 0 indica que no hay asociación entre las dos variables. Un valor mayor que 0 indica una asociación positiva, indicándonos que a medida que aumenta el valor de una variable, también lo hace el valor de la otra. Un valor menor que 0 indica una asociación negativa; es decir, a medida que aumenta el valor de una variable, el valor de la otra disminuye.

Una vez analizada la correlación, continuando con nuestra investigación y atendiendo a la temporalidad comprendida entre el 8 de marzo de 2021 y el 8 de marzo de 2022, procederemos a calcular el valor de la red de Bitcoin, para ello emplearemos la magnitud Daily Active Address (DAA) o el número de direcciones activas conectadas diariamente al sistema y la elevaremos al cuadrado:

Valor de la red Bitcoin = (DAA de Bitcoin)2

El 8 de marzo de 2022, el número de direcciones activas diarias ascendía a 962,840; si elevamos al cuadrado esta cifra nos da un valor de red de 927,060,865,600 dólares estadounidenses, lo que resulta un valor por bitcoin de 48,838.35 dólares, si lo comparamos con la cotización de ese día que fue de 38,737.27 dólares, encontramos un descuento del 20.68% respecto al valor de la red Bitcoin.

Para ver más gráficamente la relación existente entre la capitalización de mercado y el valor de la red Bitcoin hemos representado el respectivo gráfico, que comprende desde el 8 de marzo de 2021 a 8 de marzo de 2022.

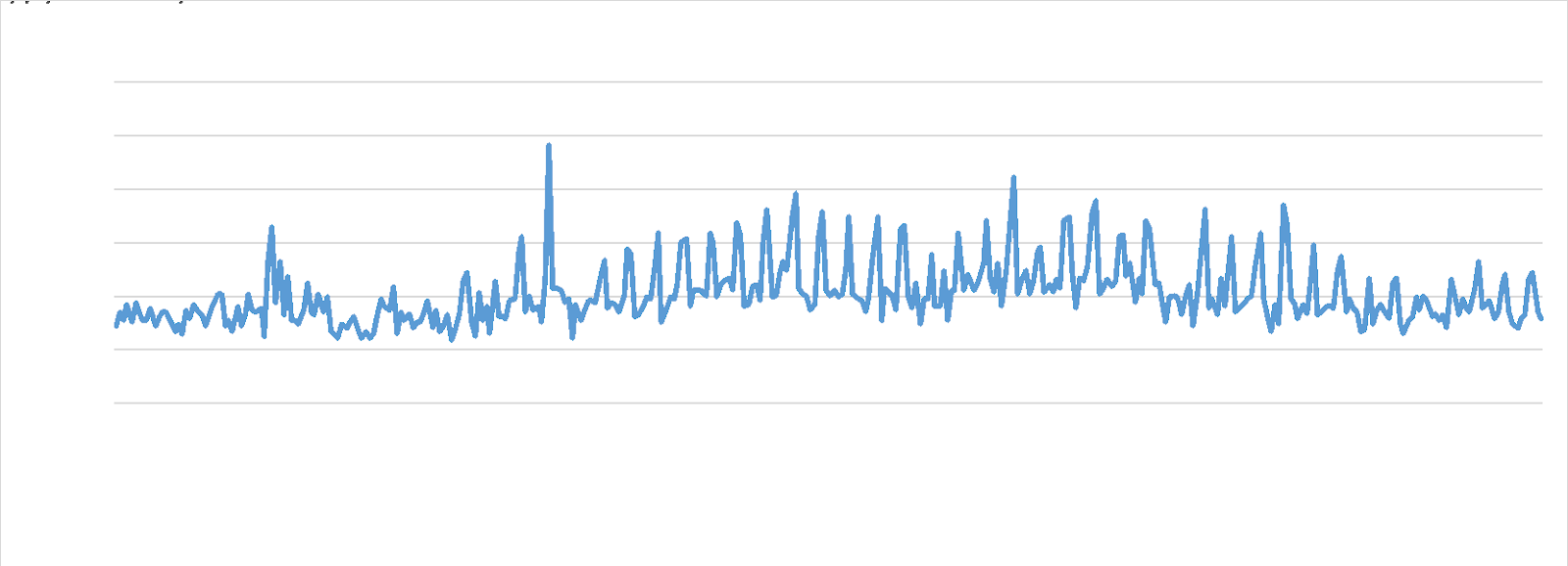

Además, Alabi (2017) nos propone un ratio que relaciona ambas magnitudes.

Métrica Alabi = Capitalización de BTC/ (DAA de Bitcoin)2

Hemos representado gráficamente esta métrica sugerida por Alabi, atendiendo a los valores aportados por la fuente “coinmetrics.io” desde el 8 de marzo de 2021 a 8 de marzo de 2022.

Concretamente, el 8 de marzo de 2022 la métrica Alabi daba un valor de 0.79, resultado de dividir la capitalización de bitcoin ese día, que fue USD 734,927,000,000 por el valor al cuadrado de sus direcciones diarias activas, que ascendía a USD 927,060,865,600. Durante el período considerado en nuestra investigación el valor máximo fue de 2.41, conseguido el 27 de junio de 2021 y el valor mínimo fue de 0.59 obtenido el dos de junio de 2021.

Esta métrica es análoga al ratio Price to book aplicado a empresas cotizadas en bolsa, en el sentido de que un valor del ratio alto implica que los inversionistas esperan que una red determinada genere más valor a partir de un número determinado de usuarios.

En resumen, Alabi (2017) demostró, al igual que nosotros con nuestra investigación y sus resultados aquí expuestos, que el crecimiento del valor de las redes como Bitcoin estaban relacionadas con el número de direcciones únicas, modelándose el valor de la red en función del precio de la criptomoneda y del número de usuarios, representados éstos por las direcciones únicas que participan diariamente en las transacciones. Esto concuerda intuitivamente con nuestra comprensión de cómo debe funcionar el valor de Bitcoin: si somos el único poseedor de bitcoin no es muy valioso porque no hay nadie con quien intercambiarlos, sin embargo, si muchas personas tienen bitcoins, el valor subirá considerablemente ya que existen numerosas posibilidades de intercambio.

Esto se ha demostrado gracias a la llegada de inversores institucionales a bitcoin de una manera que ningún otro activo digital ha logrado, como son las compañías cotizadas en la bolsa norteamericana: MicroStrategy (MSTR), Square (SQ) y Tesla (TSLA), que en la actualidad tienen bitcoins directamente en sus balances corporativos. Como también grandes inversores de la talla de Geroge Soros, Carl Icahn, Ray Dalio, Paul Tudor Jones, Stanley Druckenmiller y Bill Miller, entre otros, que han apostado por Bitcoin entre sus inversiones.

Aclaración: La información y/u opiniones emitidas en este artículo son de exclusiva responsabilidad de Ismael Santiago y no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.