La demanda de Bitcoin disminuye, según datos on-chain y de mercado

En medio de todo el bullicio generado alrededor del halving de Bitcoin y las tensiones geopolíticas, el más reciente informe de CryptoQuant sobre el estado actual del mercado dibuja un panorama bajista, donde varios datos on-chain y del propio mercado arrojan que el interés de compra de parte de algunos sectores ha estado disminuyendo.

Según la plataforma de análisis, la última caída en los precios de Bitcoin que hizo que cayera de los 73 mil dólares hasta los 62 mil, se debió a una recogida de beneficios de parte de los traders de cripto-derivados, venta de los holders a corto plazo para obtener ganancias y desaceleración de la demanda de Bitcoin por parte de los grandes holders y los ETF.

Sentimiento bajista en los mercados de cripto-derivados

El informe de CryptoQuant reporta que los traders de cripto-derivados están mostrando cierto sesgo bajista que se puede constatar en varios datos. El primero de ellos viene desde el “Open Interest”, o “Interés Abierto” en español, que está en los números más bajos que se ha visto en el mercado desde el mes de enero. Particularmente el 20 de abril se vieron 220,100 BTC en el mercado, una cifra que sólo fue menor el 11 de enero, cuando se reportaron 217,000 BTC.

Gráfico del Open Interest en los mercados de derivados de Bitcoin. Fuente: CryptoQuant.

Según palabras del propio informe, esta disminución en el Open Interest “implica que los traders cerraron sus posiciones en long en Bitcoin para tomar beneficios. (El interés abierto disminuye a medida que bajan los precios)”.

Para agregar a la visión bajista en los cripto-derivados, la empresa de análisis también reporta que el Funding Rate, o Tasa de Financiación en español, está marcando ciertas pautas ya que se convirtió en negativa por primera vez desde enero del 2024. El reporte indica que esto apunta a una “voluntad de los traders de pagar por abrir y mantener posiciones en short (apostando por precios más bajos)”.

Gráfico del Funding Rate en los mercados de derivados de Bitcoin. Fuente: CryptoQuant.

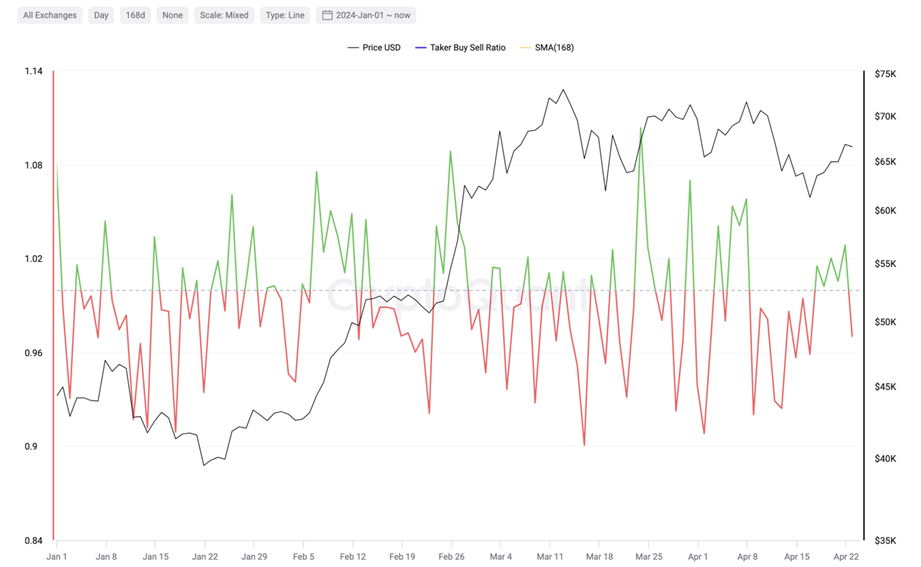

El último dato que aporta el informe tiene que ver con el “Taker Buy Sell Ratio”, un indicador que permite ver si las órdenes dominantes en los mercados de cripto-derivados son para posiciones en long o posiciones en short.

En este momento actual del mercado, los datos apuntan a que los traders de posiciones en long han disminuido sus acciones frente a los traders que toman posiciones en short. Ello se confirma con el “Taker Buy Sell Ratio” posicionándose por debajo de 1, traduciéndose en que hay más órdenes de venta que de compra dentro del mercado de cripto-derivados.

Gráfico del Taker Buy Sell Ratio en los exchanges de derivados de Bitcoin. Fuente: CryptoQuant.

Menos interés en acumulación y más ventas on-chain

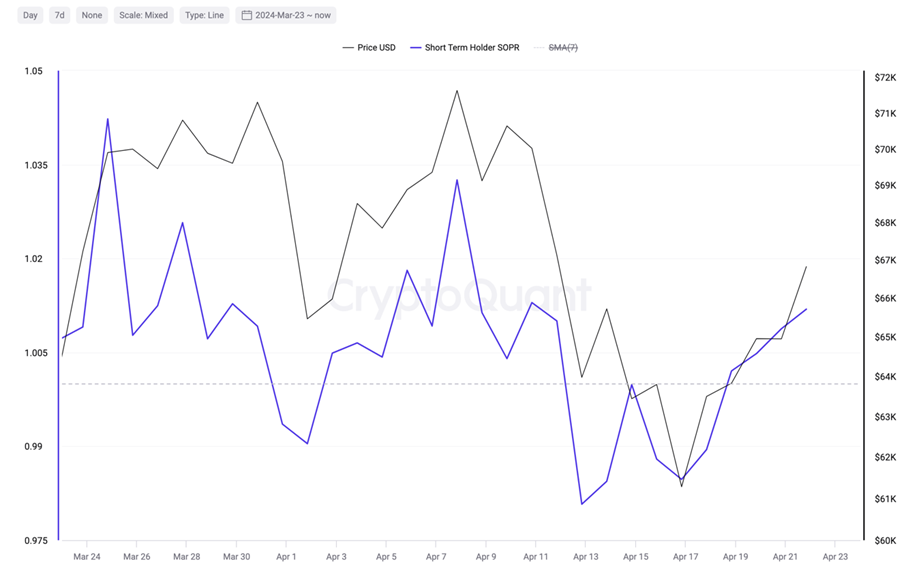

Para evaluar la realidad de Bitcoin fuera de los exchanges el informe se hace eco de los movimientos on-chain de los distintos tenedores de BTC, poniendo su ojo en primer lugar en los poseedores de corto plazo, es decir, aquellas direcciones que tienen menos de 6 meses con sus Bitcoin.

En estas direcciones particulares el informe asegura que el índice de SOPR arroja que las mismas están en ganancias. Concretamente, cuando el precio cayó a los 64 mil dólares, estos titulares de Bitcoin tenían un 35% de beneficio, y según CryptoQuant, en este momento decidieron tomar ganancias.

Gráfico de SOPR en direcciones de tenedores de corto plazo en Bitcoin. Fuente: CryptoQuant.

Otros holders que están también quitando el acelerador al sentimiento alcista son las denominadas “ballenas”. CryptoQuant las cataloga como aquellas direcciones que tienen entre 1000 a 10,000 BTC en sus direcciones y, según su informe, expresa que han detectado un decrecimiento en su ritmo de compras de mes a mes. De tener un crecimiento de mes a mes reportado en marzo de 11%, se ha visto que en el mes de abril la tendencia está bajando hasta llegar a un 7.5%.

Tenencias totales de Bitcoin en direcciones catalogadas como ballenas y su variación mensual. Fuente: CryptoQuant.

Los ETF, que se han convertido en grandes actores que marcan la historia del precio de Bitcoin en los últimos meses, también han empezado a disminuir su voraz apetito por adquirir más BTC. Los datos on-chain que recogen desde CryptoQuant demuestran que en el mes de abril se puede apreciar una importante disminución de las compras por parte de los Fondos Cotizados en Bolsa.

Los datos demuestran que durante el mes de marzo se llegó a ver un ritmo de adquisición de 184,000 BTC en una escala mensual en su mejor momento. Sin embargo, en el mes de abril se ha empezado a mostrar una ralentización en el proceso de compra de Bitcoin, que los ha llevado a mínimos de 34,700 Bitcoin, una disminución del 81% en comparación con el pico visto en el mes anterior.

Demanda de direcciones de acumulación y ETFs de Bitcoin. Fuente: CryptoQuant.

Además de la disminución del interés de los ETF, el reporte también indica que las denominadas “direcciones de acumulación” también están demostrando una desaceleración en sus ritmos de compra aunque, en este caso, es menor a la vista por los ETF. De los 204,000 BTC adquiridos en escala mensual en marzo, se ha apreciado una bajada en el mes de abril que les lleva hasta los 160,000 BTC, esto también en escala mensual.

Limpieza necesaria del mercado

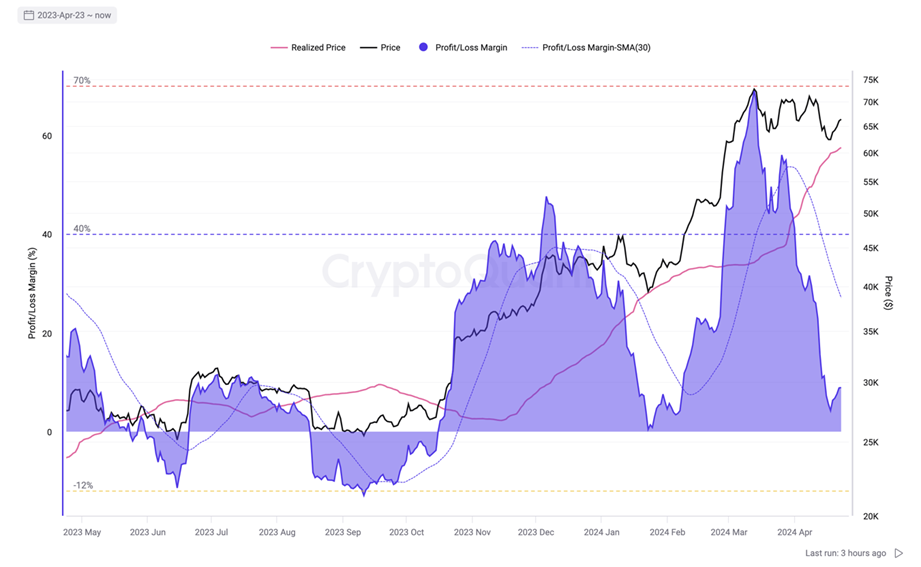

A pesar de todo lo presentado, desde CryptoQuant consideran que lo vivido permitió “reiniciar” las ganancias de los traders, sobre todo de aquellos que van a corto plazo para con Bitcoin.

Puntualmente, según lo demostrado en los datos on-chain que recogen desde el informe, se puede apreciar que las ganancias de los tenedores de Bitcoin a corto plazo, que rondan entre un 6 y un 7% a los precios actuales, son las más bajas desde principios del mes de febrero.

Así mismo, a la fecha de la redacción de esta nota, el precio promedio de compra por tenedor de Bitcoin a corto plazo es de 60 mil dólares, por lo que los precios actuales están bastante cerca de este monto y el dato permite concluir que este monto puede actuar como soporte.

Margen de ganancia de las direcciones tenedoras de Bitcoin a corto plazo. Fuente: CryptoQuant.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.