Informe del FMI: los Bancos Centrales de LATAM muestran interés por desarrollar monedas digitales (CBDC)

Las monedas digitales de los bancos centrales (CBDC) se están popularizando en América Latina. El Fondo Monetario Internacional afirma que los bancos centrales están interesados en desarrollar CBDC. Las experiencias con las stablecoins en algunas partes de América han sido beneficiosas para los usuarios, pero carecen de control gubernamental.

El informe del FMI afirma que el uso de las CBDC podría ayudar a reducir costes y mejorar la inclusión financiera. También afirmaron que facilita a los bancos centrales la intervención y regulación de la economía, así como una mayor eficacia de la política monetaria.

El FMI ha publicado un informe que muestra que casi todos los bancos centrales de América Latina están interesados en desarrollar sus propias CBDC. El FMI afirma que, aunque no cree que estas monedas digitales vayan a sustituir a las monedas fiduciarias tradicionales, podrían ser una herramienta valiosa para que los gobiernos las utilicen en su gestión económica.

Datos del informe

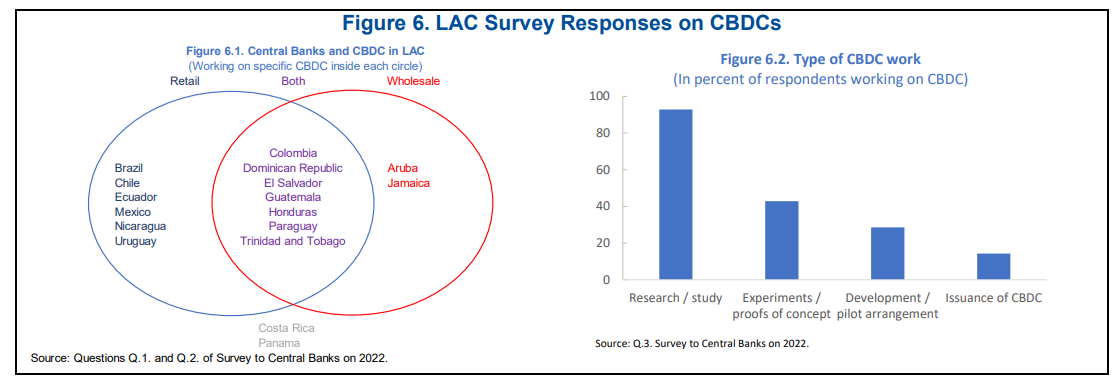

Según los datos del informe publicado en febrero de este año, 15 de 17 bancos centrales están interesados en utilizar las CBDC para abordar cuestiones como la inclusión financiera y la protección del consumidor. También se descubrió que muchos gobiernos estaban estudiando formas de emitir monedas digitales que pudieran utilizarse para pagos y otros tipos de transacciones.

A pesar de que en el pasado los bancos centrales no apostaban por el uso de las criptomonedas, esta tendencia ha cambiado, los datos demuestran que “La mitad de los encuestados estaba considerando una CBDC minorista y mayorista, el cuarenta por ciento se enfoca solo en una CBDC minorista, mientras que solo dos buscaban una CBDC mayorista. La mayoría de los encuestados han estado investigando el tema, aproximadamente un poco menos de la mitad de ellos están trabajando en experimentos o pruebas de conceptos para un CBDC, un quinto está trabajando en establecer un piloto de CBDC y dos informaron tener planes para emitir (Jamaica y México)” relata el informe.

Gráficas estadísticas de las encuestas – Fuente: Fondo Monetario Internacional

De los datos del informe se desprende que la mayoría de los bancos centrales no tienen planes concretos para emitir una CBDC, aunque la probabilidad de emisión aumenta a mediano plazo. “De hecho, es muy probable que solo Jamaica emita una CBDC mayorista en los próximos años, mientras que Brasil y México prevén emitir una CBDC a mediano plazo” reseña el informe. A pesar de estas declaraciones, es de hacer notar que Jamaica ya emitió su CBDC y Brasil ha iniciado su prueba piloto.

Asimismo, los datos de la encuesta revelaron que la mayoría de los bancos centrales no tienen la autoridad legal para emitir un CBDC o informan que no estén seguros de la perspectiva o proyección que pueda tener el gobierno sobre este tipo de asuntos. Entre los encuestados, solo Paraguay afirmó tener la autoridad legal para emitir una CBDC, mientras que, según los informes, Jamaica estaba en el proceso de cambiar la ley según fuera necesario.

Datos de encuestas sobre la posibilidad de emitir una CBDC – Fuente: Fondo Monetario Internacional

Ventajas del uso de las CBDC

El FMI ha declarado que los bancos centrales están mostrando interés en desarrollar sus propias CBDC, y esto es especialmente relevante en Latinoamérica. Los países de la región se están dando cuenta de que las criptomonedas pueden ser una herramienta valiosa para impulsar su economía y brindar más opciones financieras a la población.

Las criptomonedas ya se están utilizando ampliamente en algunos países de América Latina como una alternativa a los sistemas financieros tradicionales. Y ahora, con el auge de las CBDC, los bancos centrales podrán controlar y supervisar el uso de estas monedas digitales, lo que puede llevar a una mayor estabilidad y confianza en el sistema.

Es importante destacar que esta nueva tendencia no significa el final de las monedas fiduciarias tradicionales, sino que es una evolución del sistema financiero. Las criptomonedas y las CBDC pueden coexistir y complementarse mutuamente para brindar más opciones a los usuarios y a los inversores.

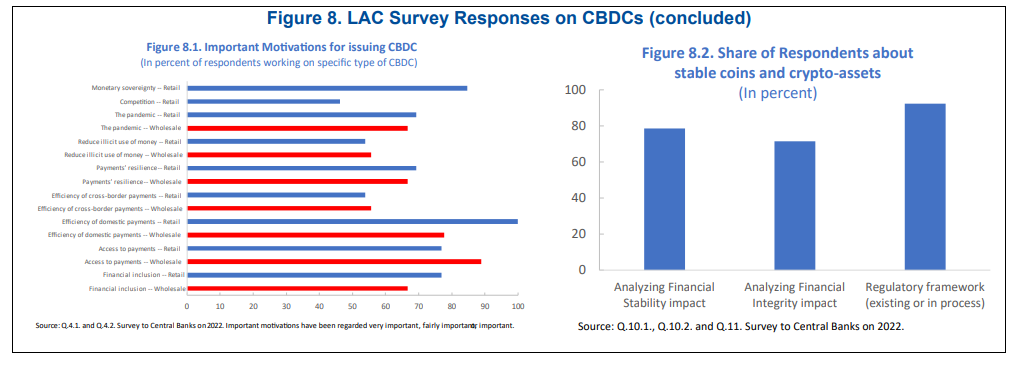

El informe expresa que: “la mayoría de los países de América Latina y el Caribe consideran el uso de criptoactivos como un fenómeno marginal, pero les preocupa su impacto en la estabilidad e integridad financiera. La mayoría de los encuestados ven el uso de criptoactivos como trivial o solo utilizado por grupos de nicho (excepto El Salvador, Panamá y Colombia)”.

Los datos recabados hacen concluir al FMI que esta misma creencia se mantiene sobre los pagos nacionales y la ausencia de conocimiento sobre el uso de criptoactivos como medios de pago transfronterizos, revela el informe que: “La mayoría de los bancos centrales no tienen información sobre la evolución de su uso. Los pocos encuestados que respondieron sobre este tema afirman que el uso de criptoactivos estaba aumentando tanto para pagos nacionales como transfronterizos. A la luz de estas tendencias, alrededor de las tres cuartas partes de los encuestados están analizando los impactos en la estabilidad financiera y la integridad de estos activos digitales y la mayoría de ellos (por ejemplo, El Salvador, Nicaragua y México) tienen o están en proceso de establecer un marco regulatorio para a ellos“.

Gráfica de respuestas de la encuesta sobre la importancia del uso de las CBDC – Fuente: FMI

De tal manera, los bancos centrales que respondieron las encuestas expresan interés por las CBDC, y al mismo tiempo parecen depender del poder legislativo para que regule esta parte de la industria que les permita avanzar.

Una CBDC, o moneda digital emitida por un banco central, podría ofrecer varias ventajas para los países latinoamericanos. Algunas de estas ventajas, entre otra, podrían ser: Mayor inclusión financiera, reducción de la informalidad, reducción de los costos de transacción, mayor seguridad, política monetaria más eficiente, mayor integración regional. De hecho, en estos últimos meses, se ha estado hablando sobre la posibilidad de crear una moneda digital común para los países Brasil y Argentina, lo cual conlleva a una mayor rapidez y facilidad de las transacciones entre ambos países.

Diferencias entre Stablecoins privadas y Stablecoins emitidas por un banco central (CBDC)

Para iniciar, resulta necesario hacer referencia al ente emisor. Una stablecoin como USDT, USDC, USDP son emitidas por entidades privadas, empresas o consorcios; cuando el emisor cambia, y las emite un banco central como hemos indicado en esta nota, se le conoce como CBDC (moneda digital emitida por un banco central).

Otra diferencia marcada es el respaldo, las monedas estables o stablecoins como se les conoce, encuentra su estabilidad con la moneda fiduciaria o por una combinación de activos que respaldan esa paridad; es decir; por cada moneda digital emitida, existe un depósito en efectivo o una serie activos financieros que garantizan esa solvencia para emitir la moneda; en el caso de las CBDC es el banco central quien respalda su estabilidad de manera total o parcial, pues pueden diversificar con otros tipos de activos diferentes a la moneda fiduciaria, ya sea minerales u otro tipo de activo que regule y controle el banco central.

En cuanto al valor, tanto la moneda estable (privada) como la moneda emitida por el banco central, mantienen el mismo valor, así que en este punto no hay diferencias. Lo mismo pasa con la accesibilidad, al ser digital, procura más la inclusión financiera y apunta a universalizar su uso, de tal manera que sea disponible para cualquier persona.

En cuanto a la regulación y el anonimato de las monedas estables, las privadas pueden ser o no anónimas, depende del protocolo. En cuanto a las monedas estables bancarias, el anonimato dependerá de la entidad bancaria, aunque, en el caso de Brasil y Jamaica por ejemplo, son de público conocimiento que sus CBDC son emitidas por el banco central. La regulación por su parte, depende de los reguladores para ambos casos, además de la misma entidad que los emite en ambos casos.

La otra diferencia que se puede hacer sobre ambos activos digitales, está referido al impacto económico que pueden tener, en caso de las monedas estables privadas, está limitado a los usuarios de las monedas estables, y en el caso de las monedas estables emitidas por el banco central, pueden tener un impacto significativo en la economía del país.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

Te puede interesar: