Los traders esperan ver señales bajistas, ya que los futuros de Bitcoin han entrado en “backwardation”

Un fenómeno inusual llamado “backwardation” está teniendo lugar en el comercio de futuros de Bitcoin (BTC) principalmente en el contrato de junio, que vence el 25 de junio.

Los contratos a mes fijo suelen negociarse con una ligera prima, lo que indica que los vendedores piden más dinero para retener la liquidación durante más tiempo. Los futuros también deberían negociarse con una prima anualizada de entre el 5% y el 15% en mercados sanos, en línea con el tipo de préstamo de stablecoin. Esta situación se conoce como contango y no es exclusiva de los mercados de criptomonedas.

Cuando este indicador se desvanece o se vuelve negativo, es una señal alarmante. Esta situación se conoce como backwardation e indica un sentimiento bajista.

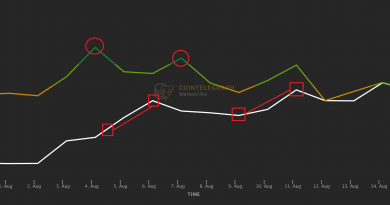

Como se muestra arriba, durante la mayor parte de las tres semanas anteriores se produjo una saludable prima del 0.1% al 0.5%. Esto equivale a una tasa anualizada del 2% al 9%, por lo que oscila entre ligeramente bajista y neutral.

Cuando los vendedores a corto plazo utilizan un apalancamiento excesivo, el indicador se vuelve negativo, como ha ocurrido el 17 de junio. Sin embargo, teniendo en cuenta que solo queda una semana para el vencimiento de junio, los traders deberían utilizar contratos a más largo plazo para confirmar este escenario. A medida que el contrato se acerca a su fecha final de negociación, los traders se ven obligados a renovar sus posiciones, lo que provoca movimientos exagerados.

Los futuros de septiembre han mostrado una prima del 1.7% o más frente a los mercados al contado, un 7% anualizado. Esto indica una falta de apetito por parte de los largos, pero lo suficientemente lejos de la backwardation.

¿Qué está pasando realmente?

La última pieza del rompecabezas es la tasa de financiación de los contratos perpetuos, que son el instrumento preferido de los traders minoristas. A diferencia de los contratos mensuales, los precios de los futuros perpetuos (swaps inversos) cotizan a un precio muy similar al de los exchanges al contado regulares.

Esta condición facilita mucho la vida de los traders minoristas, ya que no tienen que calcular la prima de los futuros ni renovar manualmente las posiciones cuando se acerca el vencimiento.

La tasa de financiación se cobra automáticamente cada ocho horas por parte de los longs (compradores) cuando demandan más apalancamiento. Sin embargo, cuando la situación se invierte y los cortos (vendedores) se apalancan en exceso, la tasa de financiación se vuelve negativa y son ellos los que pagan la tasa.

Desde el 24 de mayo, la tasa de financiación ha oscilado entre un 0.03% positivo y un 0.05% negativo cada 8 horas. Así, en los momentos más “bajistas”, los cortos estaban pagando un 1% por semana para mantener sus posiciones.

En comparación, el 13 de abril, los largos pagaban un 0.12% por cada 8 horas, lo que equivale a un 2.5% semanal.

Aunque muchos traders señalan la retroalimentación como una señal bajista, actualmente no hay señales de un apalancamiento excesivo por parte de los cortos. En consecuencia, la ausencia de interés de los compradores por el contrato de junio no refleja con exactitud el sentimiento general del mercado. Si los traders hubieran sido efectivamente bajistas, tanto los contratos de futuros a largo plazo como los perpetuos estarían mostrando esta tendencia.

Los puntos de vista y las opiniones expresadas aquí son únicamente los del autor y no reflejan necesariamente las opiniones de Cointelegraph. Todo movimiento de inversión y comercio implica un riesgo. Usted debe realizar su propia investigación a la hora de tomar una decisión.

No dejes de leer: