La Unión Europea está ahogando la adopción de stablecoin

El panorama de los activos digitales en la Unión Europea está evolucionando antes de que se apruebe el marco regulador de los mercados de criptoactivos (MiCA), cuyo objetivo es infundir claridad normativa en torno a los criptoactivos. Aunque bienintencionada, la estructura actual de MiCA puede frenar la innovación. Pero si se aprueba una versión revisada de esta política, la Unión Europea podría convertirse en uno de los líderes en el espacio de los pagos digitales. Si no, existe la posibilidad real de que el continente se quede atrás.

El objetivo de la MiCA es establecer un marco regulador para la industria de los criptoactivos en la UE. En este momento, aún queda mucho por codificar y aclarar, pero ya se conocen las líneas generales.

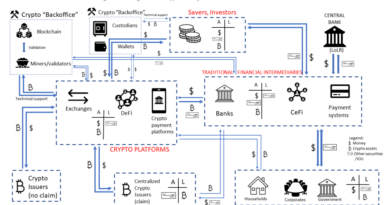

Simultáneamente, la empresa de tecnología financiera Circle lanzó una stablecoin llamada Euro Coin (EUROC). Euro Coin implementa el mismo modelo de reserva completa que la actual USD Coin (USDC) de la empresa. Esta moneda digital de confianza del dólar estadounidense se utiliza en los exchanges centralizados y descentralizados y actualmente tiene más de 55.000 millones de dólares en circulación. Por lo tanto, diseñado para la estabilidad, EUROC está respaldado al 100% por euros mantenidos en bancos denominados en euros y es canjeable 1:1 por euros.

Aunque estas dos noticias parecen aparentemente un avance positivo para las criptomonedas en Europa, no todo es lo que parece. El marco de la MiCA limita el volumen de los pagos con stablecoin a 200 millones de dólares al día. Se trata de un tope demasiado bajo para calibrar su éxito y, en última instancia, sólo sirve para ahogar la innovación y obstaculizar lo que estos activos pueden ofrecer. Tomemos la perspectiva de Bélgica, donde, a partir del 1 de julio de 2022, todos los comerciantes deben ofrecer al menos una solución de pago digital. Pero, aquí está el truco: las criptomonedas y las stablecoins no se aceptan como formas válidas de pago digital en virtud de esta disposición.

Las limitaciones de la MiCA frenan el potencial de EUROC y otros activos digitales. Y, a menos que se supere esta barrera, es posible que la UE no vea el tipo de adopción necesaria para liderar la innovación en criptografía a escala internacional. Y se arriesga a que el papel del euro como moneda internacional se vea gravemente disminuido.

La postura poco amistosa, o tal vez excesivamente cautelosa, de la MiCA sobre los activos digitales tendrá sin duda un profundo impacto en los proyectos de criptomonedas que buscan iniciarse en la UE, así como en los ya establecidos. De hecho, Circle ya ha dejado claro que no comercializará activamente el EUROC en la jurisdicción hasta que el marco sea más claro.

Se trata de una gran oportunidad perdida para que el mercado de la UE lidere la innovación de los activos digitales. Lejos del supuesto enfoque “favorable a la innovación” que busca la MiCA, las limitaciones impuestas por el marco pueden acabar reduciendo el atractivo de la UE por completo y forzar la salida de Europa de las principales empresas de monedas digitales.

Por otro lado, la acogida y utilización de EUROC -y otras monedas estables de este tipo- como forma aceptada de liquidación digital de un emisor de probada eficacia podría ofrecer un medio para agilizar el proceso de pago, reduciendo los costes y aportando una mayor protección a los consumidores. Sin embargo, si el volumen de transacciones legales sigue limitado arbitrariamente a 200 millones de dólares, es probable que la adopción también sea limitada.

Hacer que las stablecoins en euros sean más accesibles para los proveedores de servicios de activos virtuales (VASP) también sería una gran manera de hacer que el sector sea más resistente y proteger mejor a los clientes. De hecho, en Europa, cuando los clientes utilizan un criptocustodio, en caso de quiebra, los criptoactivos no pueden ser embargados por los acreedores, pero sí los activos fiduciarios. Se consideran “pagos anticipados”. Por lo tanto, el acceso adicional a las stablecoins en euros significaría una industria VASP más segura.

En última instancia, la MiCA es probablemente un paso neto positivo y significativo para la regulación de los criptoactivos en la UE. Sin embargo, es esencial asegurar que la regulación siga siendo amigable con la innovación y neutral con respecto a la tecnología y, como tal, puede haber validez en los llamados de la presidenta del Banco Central Europeo, Christine Lagarde, para un marco MiCA II. Sólo que no estamos totalmente de acuerdo con ella en lo que debería contener.

Debe incluir la eliminación del límite de los volúmenes de stablecoins y la adopción de disposiciones para que las monedas digitales, especialmente las stablecoins, sean reconocidas y fomentadas como forma de pago en la UE. Si no es así, los emisores e innovadores buscarán otras jurisdicciones más avanzadas.

Mathieu Hardy es director de desarrollo de OSOM Finance. Curioso por la forma en que el ámbito digital ofrecía un nuevo campo de juego para las ciencias sociales, comenzó su carrera en la gestión del cambio informático antes de dedicarse a la innovación del modelo de negocio digital.

Este artículo es para fines de información general y no pretende ser ni debe ser tomado como un consejo legal o de inversión. Los puntos de vista, pensamientos y opiniones expresados aquí son únicamente del autor y no reflejan ni representan necesariamente los puntos de vista y opiniones de Cointelegraph.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.